业绩在线股票配资助手,是最好的试金石!

行业回暖下,消费电子企业的业绩出现好转。

2024年,深南电路、歌尔股份、电连技术等公司均实现了业绩的大幅增长,歌尔股份2024年净利润增幅更是高达144.93%。

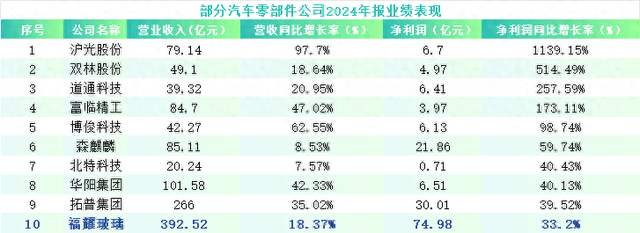

将目光转向汽车零部件领域,在250多家汽配公司中,约150家企业于2024年实现净利润同比增长。其中,沪光股份、双林股份净利润同比增长率都超过了500%。

与之相比,福耀玻璃33.2%的业绩增速似乎并不显眼。

(注:以上公司按照净利润同比增长率降序排列)

但是,我们知道,实现短期业绩增长不难,难的是持续增长。

回顾2020到2023年,福耀玻璃营收从199.07亿攀升至331.61亿,年复合增长率为18.54%;净利润更是从26.01亿跃升至56.29亿,年复合增长率高达29.35%。

在2023年已创下高业绩基数的背景下,2024年仍能保持可观增速,很是难得。

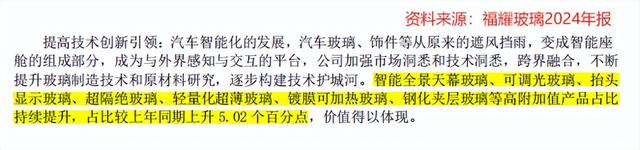

根据2024年报,公司业绩增长的原因主要是营销力度加大和高附加值产品占比提升。

其中,高附加值产品的贡献尤为显著。财报显示,2024年福耀玻璃智能全景天幕玻璃、可调光玻璃、抬头显示玻璃等高附加值产品占比持续提升,同比上升5.02个百分点。

持续的业绩增长,是对福耀玻璃深耕汽车玻璃行业的馈赠。

这一馈赠,不仅反映在了业绩上,在这三个维度也有所体现:

第一,盈利能力维度。

针对盈利能力,我们从这两块指标来看:

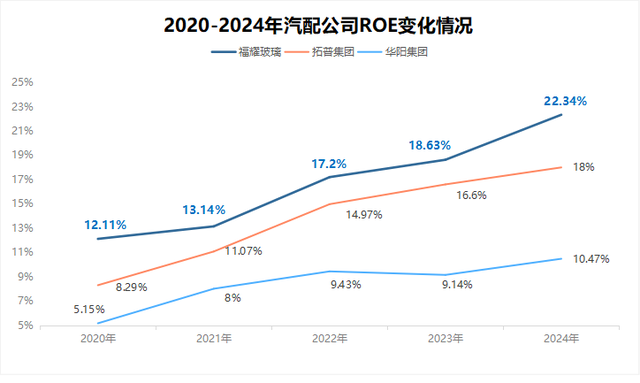

一个是净资产收益率ROE在线股票配资助手。

2020到2024年,福耀玻璃的ROE持续攀升,从12.11%提升到22.34%。在自身ROE快速增长的同时,横向对比来看,公司近五年的ROE水平超过了拓普集团、华阳集团等汽配公司。

另一个是毛利率和净利率。

2021到2025年第一季度,福耀玻璃的毛利率稳定在35%左右的较高水平,这得益于公司对原材料的自供能力。

作为汽车玻璃生产的核心原材料,浮法玻璃占生产成本比重达35%-40%。福耀玻璃通过自建浮法玻璃工厂,实现了80%以上的原材料自供率,这一布局大幅降低了对外购原料的依赖度,从源头压缩成本,推动毛利率维持高位。

与此同时,由于公司对费用端管控的增强,2021到2025年第一季度期间费用率从20.25%下降到10.64%,推动净利率从13.32%上升到20.5%。

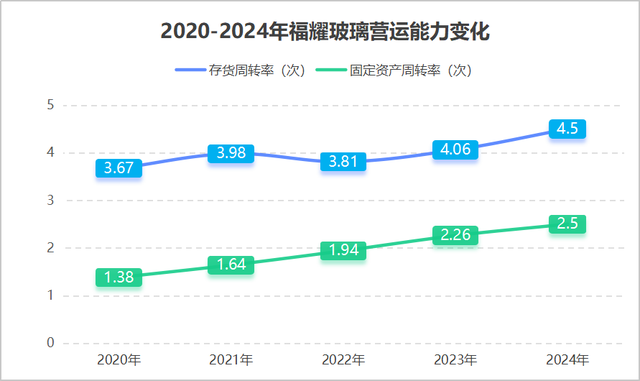

第二,营运能力维度。

通过推出高附加值产品、加大营销力度等措施,福耀玻璃的资产周转开始加速。

数据显示,2020到2024年公司存货周转率从3.67次提高至4.5次,固定资产周转率从1.38次攀升到2.5次,营运能力显著增强。

第三,现金流维度。

2020到2024年,福耀玻璃经营性现金流净额从52.78亿元快速增长到85.62亿元。2025年第一季度,公司经营性现金流净额达到了20.08亿元。充沛的现金流,给了福耀玻璃足够的底气。

与此同时,公司分红也很慷慨,上市以来累计分红336.6亿元,2024年股息率更是高达62.65%。

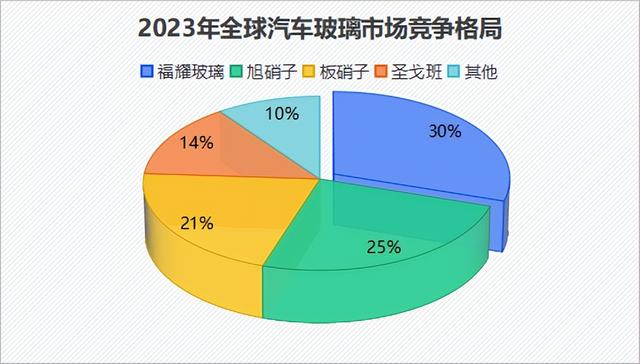

当然,脱离竞争看公司就像是管中窥豹。

从市场竞争格局来看,2021年福耀玻璃就以28%的市占率位列全球第一,超过了旭硝子、板硝子、圣戈班等海外巨头,到2023年公司市场份额已升至30%。

虽然市占率只提升了2个百分点,但在竞争激烈的汽车玻璃市场中,公司能够有这样的提升已经实属不易了。

能够实现市占率的提升,离不开公司持续的资本开支。

资本开支通常包括购建固定资产、无形资产及其他长期资产所支付的现金。数据显示,2020到2023年公司资本开支合计达到了117亿元。在资本开支的支撑下,福耀玻璃拥有了较高的产能壁垒,实现市占率的提升也是稳操胜券的事情。

总的来说,从市占率、业绩等方面来看,福耀玻璃在汽车玻璃行业的深耕迎来了收获。

那么,汽车玻璃未来市场需求还有多大?

目前来看,汽车玻璃的增量需求主要来自智能驾驶。

从HUD(抬头显示)到集成传感器、摄像头的智能玻璃,随着各类新技术的不断集成,汽车玻璃未来有望实现高度智能化。所以,随着智能驾驶技术的进步,汽车玻璃产品的需求将日益旺盛。

从用量看,2019年至2023年,单车玻璃用量已从4平方米增长至6平方米,这一趋势预计将在未来延续。

从价格看,HUD玻璃、调光玻璃、加热玻璃等高附加值产品陆续落地,将推动汽车玻璃单价显著提升。预计2019年至2030年,全球汽车玻璃平均单价将从210元增长至430元。

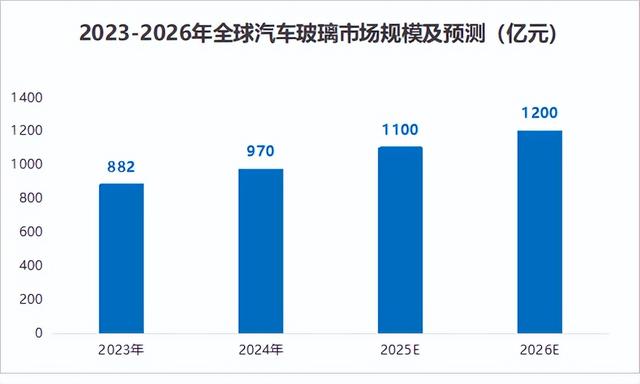

数据显示,预计2023到2026年全球汽车玻璃市场规模将从882亿元增长到1200亿元。

目前,福耀玻璃产能利用率处于80%的较高水平,为应对下游旺盛的需求,公司正在加速扩建产能。

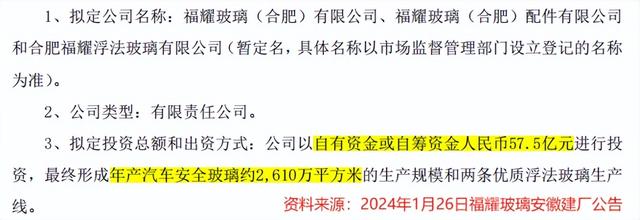

福耀玻璃计划在安徽投资57.5亿元,在福建投资32.5亿元,合计投资90亿元建设汽车安全玻璃项目,预计2025年年底建成。项目达产后,将新增年产4000万平方米汽车安全玻璃的产能。

尽管汽车玻璃未来需求并不小,但公司也在未雨绸缪,积极布局汽车铝饰件领域。

汽车铝饰件可以用在车窗、车门把手等零部件上,能够满足新能源汽车的轻量化需求。数据显示,汽车铝饰件在宝马、奥迪等豪华品牌渗透率已达90%,目前正逐渐从中高端车型向中低端车型普及,预计2030年我国单车用铝量将达到250kg。

2019年,福耀玻璃收购了德国铝饰条公司SAM,将业务范围扩展至汽车铝饰件领域,有望实现玻璃+铝饰件的集成式供应。

最后,总结一下。

凭借在汽车玻璃领域的深耕在线股票配资助手,福耀玻璃实现了业绩的增长和盈利能力的提升。站在智能驾驶加速渗透的时点,公司持续推出高附加值产品,拓展“一片玻璃”的边界。

168配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯